|

ภาวะเศรษฐกิจสหกรณ์และกลุ่มเกษตรกร

ปี 2550

|

|

โดย...เพยาว์ กิมปฐม |

| สำหรับคอลัมน์เตือนภัยสหกรณ์ฉบับนี้ขอรายงานภาวะเศรษฐกิจสหกรณ์และกลุ่มเกษตรกร ตลอดปี 2550 สะท้อนถึงผลการดำเนินงานสหกรณ์และกลุ่มเกษตรกร 11,572 แห่ง สมาชิก 10 ล้านคนเศษ พบว่า ปริมาณธุรกิจในรอบปี 1 ล้านล้านบาท เพิ่มขึ้น 10% เมื่อเทียบกับปี 2549 การลงทุนขยายตัวทุกด้าน มีกำไร 3 หมื่นล้านบาทเศษ เพิ่มขึ้น 15% เมื่อเทียบกับปี 2549 การเงินมีสภาพคล่อง มั่นคง และไม่เสี่ยง ทุนของสหกรณ์สามารถรองรับหนี้ภายนอกได้ถึง 3.10 เท่า และคาดว่าธุรกิจสหกรณ์จะขยายตัวเพิ่มขึ้นอีกเป็น 1.2 ล้านล้านบาท ในปี 2551 พร้อมแนะยึดหลักพึ่งตนเอง “ ขยัน ออม และพอเพียง ” รวมถึงทำบัญชีใช้จ่ายครัวเรือน ฝ่าวิกฤติเศรษฐกิจ |

|

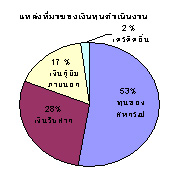

ทุนดำเนินงาน 8 แสน 9 หมื่นล้านบาท

ปี 2550 ธุรกิจสหกรณ์มีทุนดำเนินงาน 8 แสนล้านบาทเศษ เพิ่มขึ้น 9% เมื่อเทียบกับปี 2549 ประกอบด้วยทุนของสหกรณ์ 53% เงินรับฝาก 28% อีก 19 % เป็นเงินกู้ยืมจากแหล่งภายนอกและเครดิตอื่นๆ โดยทุนของสหกรณ์รองรับหนี้ภายนอกได้ถึง 3.10 เท่า อีกทั้งทุนของสหกรณ์เพิ่มขึ้น 12 % ขณะที่หนี้เงินกู้ยืมจากภายนอกเพิ่มขึ้นเพียง 2% เมื่อเทียบกับปี 2549 จึงเพียงพอต่อการดำเนินงานและไม่เสี่ยงต่อการลงทุน

|

|

การลงทุน โดยรวมขยายตัวทุกด้านพิ่มขึ้น 9 % เมื่อเทียบกับปี 2549 โดยเฉพาะลงทุนให้สินเชื่อมากที่สุด คิดเป็น 81% ของเงินทุนดำเนินงานทั้งสิ้น อีก 11 % ลงทุนในตราสาร/หุ้นและสินทรัพย์ถาวร 6% นำไปฝากธนาคารและสหกรณ์ และ 2 % ลงทุนในสินค้าและอื่นๆ นั่นหมายความว่ารายได้ส่วนใหญ่มาจากธุรกิจสินเชื่อ |

|

|

|

ปริมาณธุรกิจสหกรณ์ 1 ล้านล้านบาท

ปี’50 ท่ามกลางวิกฤตเศรษฐกิจถดถอยชะลอตัว

แต่ธุรกิจสหกรณ์กลับขยายตัวเพิ่มขึ้น 10% เมื่อเทียบ

กับปี ’49 หากพิจารณาแนวโน้มปริมาณธุรกิจสหกรณ์

โดยรวมรอบ 3 ปีที่ผ่านมา (พ.ศ.2548-2550) พบว่า ขยายตัว

เพิ่มขึ้นอย่างต่อเนื่องทุกปี จาก 8 แสนล้านบาทเศษ ในปี 2548

เป็น 1 ล้านล้านบาท ในปี 2550 และคาดการณ์ว่าธุรกิจ

สหกรณ์จะขยายตัวเพิ่มขึ้นต่อเนื่องเป็น 1 ล้าน 2 แสนล้านบาท

ในปี 2551

|

|

กำไรกว่า 3 หมื่นล้านบาท กำไรกว่า 3 หมื่นล้านบาท ปี’50 ธุรกิจสหกรณ์กำไร 3 หมื่นล้านบาทเศษ หรือ 18 % ของรายได้ทั้งสิ้น มีกำไรมากกว่าขาดทุนเพิ่มขึ้นเป็น 2.6 เท่า เมื่อเทียบกับปี’49 ที่มีเพียง 2.5 เท่า ผลกำไร 89 % จากธุรกิจสินเชื่อ 7% จากธุรกิจซื้อ-ขาย 3% จากธุรกิจแปรรูป อีก 1 % จากธุรกิจบริการ โดยมีรายได้รวมทั้งสิ้น 1 แสน 7 หมื่นล้านบาท เฉลี่ย 16,613 บาทต่อคน มีเงินออมเฉลี่ย 59,386 บาทต่อคน และหนี้สินเฉลี่ย 69,004 บาทต่อคน อย่างไรก็ตามในรอบปี พบว่า สมาชิกให้ความสำคัญกับการขอกู้ยืมเงินเพิ่มขึ้น ย่อมสะท้อนถึงรายได้ที่เพิ่มขึ้นเช่นกัน หากลูกหนี้สมาชิกมีวินัยทางการเงินเป็นสำคัญ

|

|

สถานะการเงินคล่องตัว ไม่เสี่ยง

ฐานะการเงินของธุรกิจสหกรณ์โดยรวมทั้งประเทศ ถือว่ามีความคล่องตัวและไม่เสี่ยง โดยมียอดสินทรัพย์รวม 8 แสน 9 หมื่นล้านบาทเศษ มูลค่าธุรกิจในรอบปี 1 ล้านล้านบาท ทุนของสหกรณ์ 4 แสนล้านบาทเศษ มีหนี้ภายนอกเพียง 1 แสนล้านบาทเศษ โดยทุนของสหกรณ์สามารถรองรับหนี้ภายนอกได้ถึง 3.10 เท่า และมีผลกำไรกว่า 3 หมื่นล้านบาท แสดงถึงความคล่องตัว และไม่เสี่ยง |

|

30 % คุณภาพสหกรณ์อยู่ในชั้น 1-2 (ดี-ดีมาก)

ด้านคุณภาพการควบคุมภายในของสหกรณ์ปี 2550 ถือว่าอยู่ในเกณฑ์ที่ดี เนื่องจากโดยส่วนใหญ่ 33% อยู่ในระดับมาตรฐาน ชั้น 3 (พอใช้) และ 30% อยู่ระดับชั้น 1-2 (ดี-ดีมาก) อีก 38 % อยู่ระดับต่ำกว่ามาตรฐาน ชั้น 4-5 (ควรปรับปรุง 15 %และต้องแก้ไข 23%) เนื่องจากส่วนใหญ่ไม่จัดจ้างพนักงานบัญชี โดยเฉพาะธุรกิจขนาดเล็กทำให้มีผลต่อการบริหารธุรกิจ |

|

แนวโน้มเศรษฐกิจ ปี ‘51

จากผลพ่วงดังกล่าวข้างต้น จึงเชื่อมั่นว่าภาวะเศรษฐกิจสหกรณ์ไทย ปี 2551 ยังดำเนินต่อเนื่องไปด้วยดี ธุรกิจสหกรณ์จะขยายตัวเพิ่มขึ้นเป็น 1.2 ล้านล้านบาท พร้อมแนะยึดหลักพึ่งตนเอง และเพิ่มความรอบครอบในการดำเนินธุรกิจ บนพื้นฐานของข้อมูลที่ชัดเจนครบถ้วนสมบูรณ์ โปร่งใส คำนึงถึงประโยชน์ของสหกรณ์และสมาชิกเป็นหลัก พร้อมเฝ้าระวังและติดตามสถานการณ์ที่เป็นปัจจัยเสี่ยงที่อาจทำให้การดำเนินธุรกิจชะลอตัวและหยุดชะงัก ตลอดจนกระตุ้นให้สมาชิกเข้าใจและหาทางแก้ปัญหาด้วยตัวเอง มีวินัยทางการเงิน อยู่ในความไม่ประมาท “ ขยัน ออม และ พอเพียง ” รวมถึงทำบัญชีใช้จ่ายครัวเรือน และบัญชีต้นทุน หรือบัญชีอาชีพ ฝ่าวิกฤติเศรษฐกิจ

|